存量房贷利率调整盈亏权衡与市场影响

在金融市场的波澜壮阔中,房贷利率的调整始终是牵动千家万户神经的重要议题。尤其是存量房贷利率的调整,不仅关系到个人家庭的财务规划,更是在宏观经济调控与市场微观主体利益之间寻求平衡的关键环节。本文将深入探讨存量房贷利率调整背后的盈亏权衡,以及这一调整对经济和市场的深远影响。

一、存量房贷利率调整的背景与动因

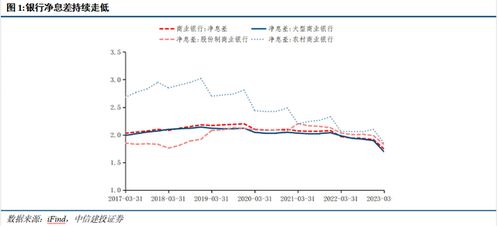

存量房贷,即已发放的住房贷款,其利率的调整通常受到宏观经济政策、市场利率变动、银行资金成本等多重因素的影响。在经济下行压力加大、市场利率普遍下降的背景下,银行调整存量房贷利率,一方面是为了响应国家降低实体经济融资成本的政策导向,另一方面也是为了优化自身的资产负债结构,提高资金的使用效率。

二、盈亏权衡:银行与借款人的双向考量

1.

银行视角

:对于银行而言,存量房贷利率的调整首先是对其盈利能力的一次考验。降低利率意味着利息收入的减少,但同时也能降低违约风险,提高贷款的回收率。通过利率调整吸引更多优质客户,扩大市场份额,也是银行考虑的重要因素。2.

借款人视角

:对于借款人来说,利率的下调无疑减轻了还款压力,增加了可支配收入,有利于消费的提升。然而,长期来看,如果利率调整导致房价上涨,那么购房成本的增加可能会抵消利率下调带来的好处。三、市场影响:房价、消费与经济稳定

存量房贷利率的调整对房地产市场的影响是直接而显著的。利率下调可能会刺激购房需求,推动房价上涨,尤其是在供需关系紧张的一线城市。然而,房价的过快上涨可能会引发泡沫,增加经济运行的风险。

从消费角度来看,存量房贷利率的下调增加了居民的可支配收入,理论上会促进消费的增长。但在实际操作中,消费的增加并不一定与利率下调成正比,因为居民的消费行为受到多种因素的影响,包括收入预期、消费习惯等。

从宏观经济稳定的角度出发,存量房贷利率的调整需要谨慎进行。一方面,要避免因利率调整过快而引发的市场波动;另一方面,也要确保调整能够有效地促进经济的平稳健康发展。

四、政策建议:平衡与审慎

在存量房贷利率调整的过程中,政策制定者需要综合考虑多方面因素,实现盈亏的平衡。建议采取以下措施:

1.

分阶段调整

:避免一次性大幅调整利率,采取渐进式的方式,给予市场和居民足够的适应时间。2.

差异化策略

:根据不同地区、不同类型的房贷产品,实施差异化的利率调整策略,以更好地满足市场的多样化需求。3.

加强监管

:加强对房地产市场的监管,防止因利率调整引发的投机行为,确保市场的健康发展。4.

提高透明度

:提高利率调整的透明度,让市场参与者能够清晰地了解调整的原因和预期效果,增强市场的信心。五、结语

存量房贷利率的调整是一个复杂而微妙的过程,它不仅关系到银行和借款人的直接利益,更牵动着整个房地产市场的稳定和宏观经济的健康发展。在调整过程中,需要权衡各方面的利益,采取审慎而有效的措施,以实现经济的长远稳定与和谐发展。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!